图片来源:润本微博

界面新闻记者 |

界面新闻编辑 | 楼婍沁

夏季通常是驱蚊产品的旺季,但主营驱蚊产品的日化企业润本股份在今年二季度表现并不如预期理想。

值得注意的是,利好驱蚊产品销售的基孔肯雅热疫情没能帮上忙,其首次在中国内地出现传播案例是在7月,并不在二季度的范畴内。

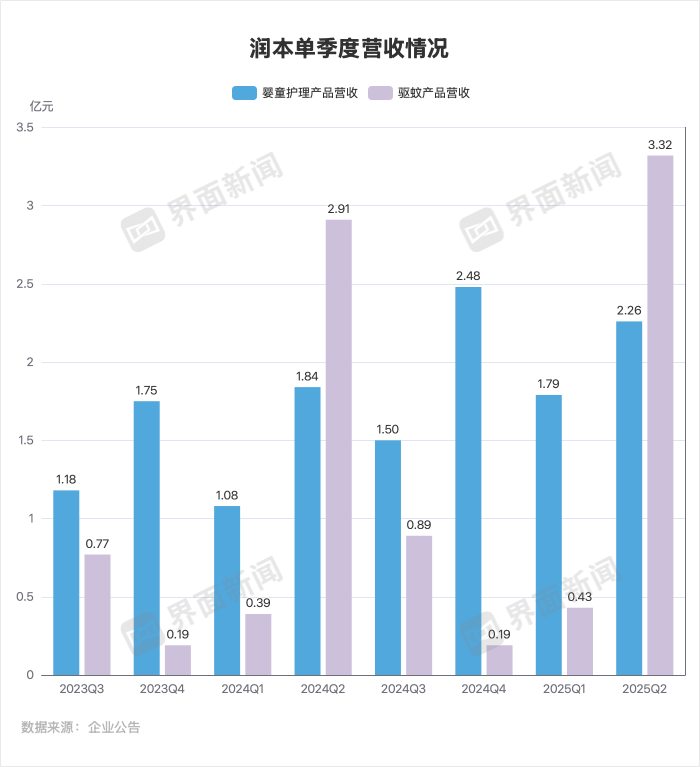

根据润本股份发布的二季度经营数据,润本股份二季度的驱蚊产品营收同比增长14%至3.32亿元。而在2021年到2024年,驱蚊产品的年增速一直保持在19%到35%之间波动。

这也导致,润本股份二季度的总营收和归母净利润增速分别为13.46%和-0.85%,明显低于一季度的44.00%和24.60%。整个2025年上半年,润本股份的营收和归母净利润增速显著低于往年。

由于六神母公司上海家化,以及雷达、欧护母公司庄臣控股尚未发布半年度财报,暂无法确认其他驱蚊品牌的表现。

但多份研报认为,润本股份二季度表现为阶段性承压,它们对润本股份下半年业绩仍持乐观预期,认为新品尤其是婴童品类及渠道扩展有望带动业绩回暖。

比起驱蚊业务,润本股份的婴童护理业务表现更为亮眼,其在二季度增速达23%,快于驱蚊业务;整个上半年的收入和增速也都超过了驱蚊业务。

由此可以看出,对于从驱蚊产品起家的润本股份来说,婴童护理业务的意义不仅在于抬高公司发展的天花板,还起到稳定业绩基本盘的作用,它能抵消驱蚊产品因季节、天气等因素而产生的销售波动。

如今的润本已经实现驱蚊和婴童护理业务“两条腿走路”,从2022年起其婴童护理产品已经超越驱蚊产品成为第一大业务板块,且在行业里也形成一定程度的规模领先,虽然随着基数升高而增速放缓,但仍保持双位数增幅。

2022年、2023年、2024年、2025年上半年,润本股份的婴童护理业务增幅分别为80%、34%、32%、39%。仅看婴童护理业务,2024年其营收为6.90亿元,如果2025年下半年能延续上半年的增势,2025年全年营收或将接近10亿元。

作为对比,2024年上美集团旗下婴童护理品牌红色小象、newpage一页的营收均为3.76亿元,贝泰妮旗下的薇诺娜宝贝营收2.01亿元,上海家化旗下包括启初在内的多个“创新”品牌营收为8.30亿元。

不同于儿童驱蚊产品市场规模小,参与者有限,婴童护理市场已是一片红海,除了前述国货品牌外,也有众多外资品牌参与竞争。而润本能在其中分得市场,很大程度上要归功于其产品策略。

界面新闻综合对比润本及同类品牌的婴童护理产品发现,润本做婴童护理品类的思路与最初开拓驱蚊产品十分相似,都抓住了长尾需求和轻创新这两个要点。

首先,虽然细分需求已经是婴童护理品牌的标配,但大部分品牌还是以分龄、分部位、分肤质为主,差异化有限。而润本能找到或者说创造出那些更小众的需求,正如它最初切入儿童驱蚊这个赛道一样。这些需求各自的规模虽有限,但汇集在一起也能不断为品牌带来增长空间。

举例来说,润本针对儿童啃手、长倒刺推出的指缘精华油,适合婴童游泳后使用的去氯二合一洗发沐浴露,为儿童专研的内衣专用洗衣液等,都属于这类产品。

其次在产品创新方面,润本的一大特点是擅于做轻量化的创新。

这一定程度上也是行业都知晓的一个策略。有儿童护肤品行业人士曾告诉界面新闻,儿童护肤品研发过程的可控性较低,特别是对一些新原料、新配方的突破性研发,且其中可能还涉及到资质申请等流程,整个周期会拉得更长。因此相较于大步创新,小步迭代可以保证上新节奏。

这一点在润本的驱蚊产品上已有体现,例如润本曾将香氛和驱蚊结合,提出了“驱蚊香氛”的概念;围绕有驱蚊功效的植物精油原料,润本推出了喷雾、贴纸、手环、爆珠贴等多种形式的产品。类似地,在婴童护理品类上,润本针对防晒产品做出了定量防晒霜、防晒棒等形式上的创新,舒缓止痒类产品也有精油贴、走珠露、舒缓棒等。

抓长尾需求和轻量化创新这两个策略都支撑起润本的密集上新和丰富SKU。2025年上半年,润本股份升级或新推出了40余款单品,目前其天猫旗舰店内上架了223个产品链接;而前述提到的几个婴童护理品牌,店铺内产品链接均不超过130个。

更进一步,这也有助于润本开拓线下渠道,因为渠道商也需要更新货架来带给顾客新鲜感。此外,润本整体走平价路线,有一定的品牌调性,也是其进入线下的加分项。一位超市从业者告诉界面新闻,超市在采购货品时,主要考虑的因素是品牌知名度、价格定位,以及该品牌是否与渠道有战略合作关系。

不过目前,线上仍是润本的营销主阵地,收入占比超七成。润本在线上的营销手段主要是在社交平台上做内容种草,且以短视频内容为主。

2025年上半年,润本股份的推广费同比增加了43%至1.83亿元,导致销售费用增长38.23%,超过了营收增幅。销售费用率也因此上升至30.25%,而在此之前,润本股份半年度销售费用率保持在28%以下。

快消品依赖营销推广并不让人意外,但润本股份在推广上加大投入,一定程度上能够说明其面对的市场竞争加剧,尤其是当其逐渐深入到竞争对手更多的婴童护理市场。考虑到润本股份推出新品的节奏较为密集,以及线上流量成本的攀升,未来润本股份的销售费用或许只增不减。

图片来源:润本微博

界面新闻记者 |

界面新闻编辑 | 楼婍沁

夏季通常是驱蚊产品的旺季,但主营驱蚊产品的日化企业润本股份在今年二季度表现并不如预期理想。

值得注意的是,利好驱蚊产品销售的基孔肯雅热疫情没能帮上忙,其首次在中国内地出现传播案例是在7月,并不在二季度的范畴内。

根据润本股份发布的二季度经营数据,润本股份二季度的驱蚊产品营收同比增长14%至3.32亿元。而在2021年到2024年,驱蚊产品的年增速一直保持在19%到35%之间波动。

这也导致,润本股份二季度的总营收和归母净利润增速分别为13.46%和-0.85%,明显低于一季度的44.00%和24.60%。整个2025年上半年,润本股份的营收和归母净利润增速显著低于往年。

由于六神母公司上海家化,以及雷达、欧护母公司庄臣控股尚未发布半年度财报,暂无法确认其他驱蚊品牌的表现。

但多份研报认为,润本股份二季度表现为阶段性承压,它们对润本股份下半年业绩仍持乐观预期,认为新品尤其是婴童品类及渠道扩展有望带动业绩回暖。

比起驱蚊业务,润本股份的婴童护理业务表现更为亮眼,其在二季度增速达23%,快于驱蚊业务;整个上半年的收入和增速也都超过了驱蚊业务。

由此可以看出,对于从驱蚊产品起家的润本股份来说,婴童护理业务的意义不仅在于抬高公司发展的天花板,还起到稳定业绩基本盘的作用,它能抵消驱蚊产品因季节、天气等因素而产生的销售波动。

如今的润本已经实现驱蚊和婴童护理业务“两条腿走路”,从2022年起其婴童护理产品已经超越驱蚊产品成为第一大业务板块,且在行业里也形成一定程度的规模领先,虽然随着基数升高而增速放缓,但仍保持双位数增幅。

2022年、2023年、2024年、2025年上半年,润本股份的婴童护理业务增幅分别为80%、34%、32%、39%。仅看婴童护理业务,2024年其营收为6.90亿元,如果2025年下半年能延续上半年的增势,2025年全年营收或将接近10亿元。

作为对比,2024年上美集团旗下婴童护理品牌红色小象、newpage一页的营收均为3.76亿元,贝泰妮旗下的薇诺娜宝贝营收2.01亿元,上海家化旗下包括启初在内的多个“创新”品牌营收为8.30亿元。

不同于儿童驱蚊产品市场规模小,参与者有限,婴童护理市场已是一片红海,除了前述国货品牌外,也有众多外资品牌参与竞争。而润本能在其中分得市场,很大程度上要归功于其产品策略。

界面新闻综合对比润本及同类品牌的婴童护理产品发现,润本做婴童护理品类的思路与最初开拓驱蚊产品十分相似,都抓住了长尾需求和轻创新这两个要点。

首先,虽然细分需求已经是婴童护理品牌的标配,但大部分品牌还是以分龄、分部位、分肤质为主,差异化有限。而润本能找到或者说创造出那些更小众的需求,正如它最初切入儿童驱蚊这个赛道一样。这些需求各自的规模虽有限,但汇集在一起也能不断为品牌带来增长空间。

举例来说,润本针对儿童啃手、长倒刺推出的指缘精华油,适合婴童游泳后使用的去氯二合一洗发沐浴露,为儿童专研的内衣专用洗衣液等,都属于这类产品。

其次在产品创新方面,润本的一大特点是擅于做轻量化的创新。

这一定程度上也是行业都知晓的一个策略。有儿童护肤品行业人士曾告诉界面新闻,儿童护肤品研发过程的可控性较低,特别是对一些新原料、新配方的突破性研发,且其中可能还涉及到资质申请等流程,整个周期会拉得更长。因此相较于大步创新,小步迭代可以保证上新节奏。

这一点在润本的驱蚊产品上已有体现,例如润本曾将香氛和驱蚊结合,提出了“驱蚊香氛”的概念;围绕有驱蚊功效的植物精油原料,润本推出了喷雾、贴纸、手环、爆珠贴等多种形式的产品。类似地,在婴童护理品类上,润本针对防晒产品做出了定量防晒霜、防晒棒等形式上的创新,舒缓止痒类产品也有精油贴、走珠露、舒缓棒等。

抓长尾需求和轻量化创新这两个策略都支撑起润本的密集上新和丰富SKU。2025年上半年,润本股份升级或新推出了40余款单品,目前其天猫旗舰店内上架了223个产品链接;而前述提到的几个婴童护理品牌,店铺内产品链接均不超过130个。

更进一步,这也有助于润本开拓线下渠道,因为渠道商也需要更新货架来带给顾客新鲜感。此外,润本整体走平价路线,有一定的品牌调性,也是其进入线下的加分项。一位超市从业者告诉界面新闻,超市在采购货品时,主要考虑的因素是品牌知名度、价格定位,以及该品牌是否与渠道有战略合作关系。

不过目前,线上仍是润本的营销主阵地,收入占比超七成。润本在线上的营销手段主要是在社交平台上做内容种草,且以短视频内容为主。

2025年上半年,润本股份的推广费同比增加了43%至1.83亿元,导致销售费用增长38.23%,超过了营收增幅。销售费用率也因此上升至30.25%,而在此之前,润本股份半年度销售费用率保持在28%以下。

快消品依赖营销推广并不让人意外,但润本股份在推广上加大投入,一定程度上能够说明其面对的市场竞争加剧,尤其是当其逐渐深入到竞争对手更多的婴童护理市场。考虑到润本股份推出新品的节奏较为密集,以及线上流量成本的攀升,未来润本股份的销售费用或许只增不减。