图片来源:界面图库

界面新闻记者 |

界面新闻编辑 | 王姝

新一轮农信体系改革正在持续推进。截至今年2月,全国已有6个省份组建全省统一法人的农商行,7个省份组建省级农商联合银行,其余省份大多也已明确改革路径。

与此同时,公司治理层面的结构性变化也随之显现。一个突出的现象是,全省统一法人的农商行注册资本普遍较高,甚至高于全国展业的股份行,如内蒙古农商行注册资本580亿元,是招商银行的两倍多。

“省级农信系统资产普遍万亿级,按资本充足率监管要求,核心一级资本需与风险加权资产匹配。”上海金融与发展实验室首席专家、主任曾刚对界面新闻记者表示,“统一法人后,省级行作为单一法人,资本不能再由县级机构分散承担,必须集中足额实缴注册资本,满足资本充足率、杠杆率、大额风险暴露等硬约束,同时为后续信贷投放、业务扩张预留资本空间。”

值得注意的是,伴随着改革推进,市场上“万亿农商行涌现”的说法渐起,但这一表述并不严谨。因为在省级农商联合银行模式下,下属市县农商行仍为独立法人,其资产不并入省级农商联合银行报表。实际上,省级农商联合银行的资产规模只有千亿左右。

此外,省级农商行、省级农商联合银行在组建时引入了省财政、省金控等股东,但一些“奇怪”的主体也成为省级农商行的大股东。比如内蒙古农商行、新疆农商行的第一大股东分别是内蒙古自治区农村金融学会、新疆维吾尔自治区农村信用社联合社机关工会委员会,这又是何原因?

联合银行≠万亿银行

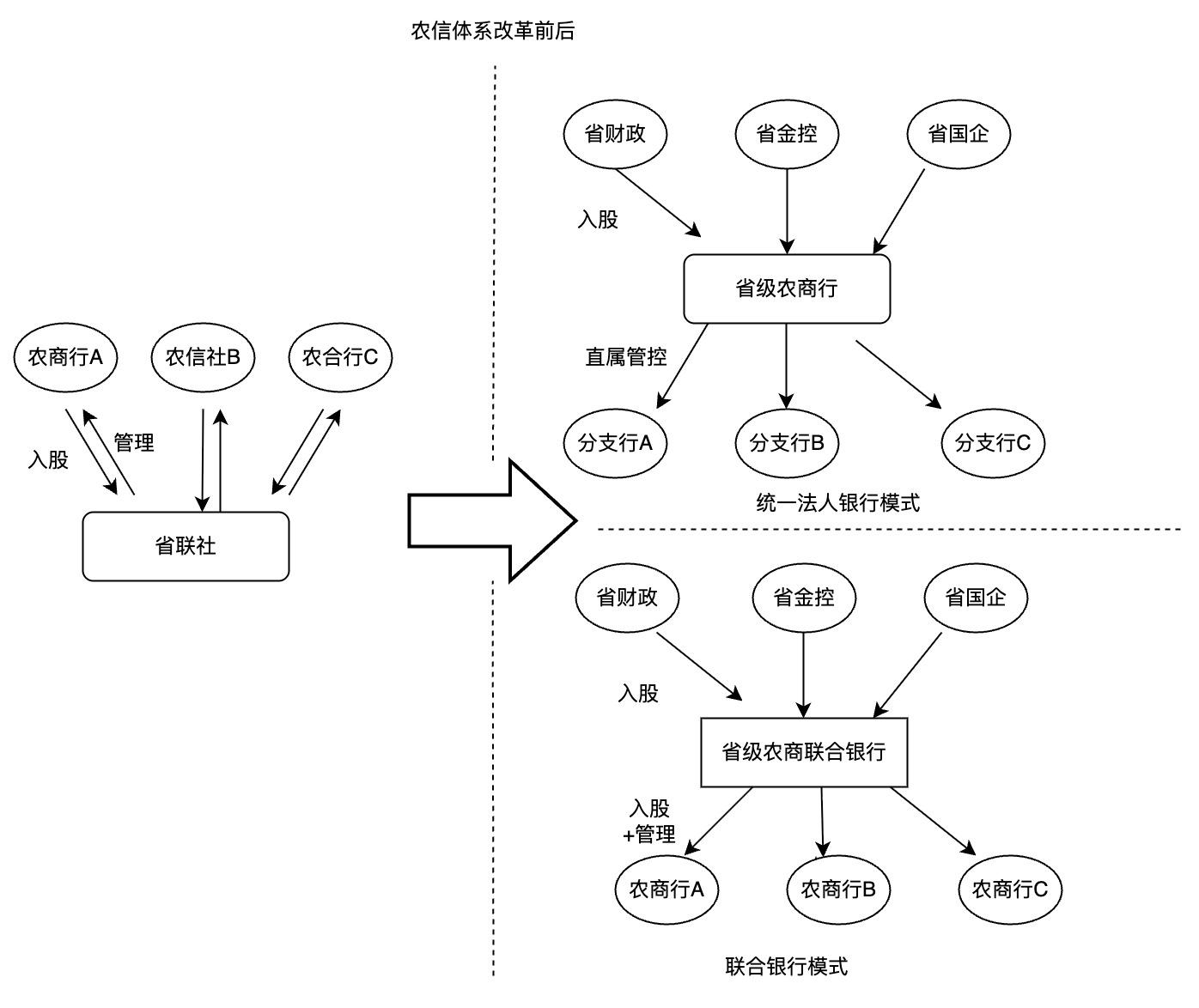

2003年,国务院印发《深化农村信用社改革试点方案》,提出以法人为单位改革农信社产权制度,由此产生了不同产权形式的市县小法人。与此同时,各省成立省联社,承担对市县小法人的管理职能。

从公司治理上看,市县法人农信机构参股省联社,股权关系自下而上,而省联社又反过来管理自己股东(市县法人),由此衍生出一系列问题,业内也将这种治理模式戏称为“花钱买个爹”。

“从过往我们和省联社打交道的经验看,省联社认为市县联社管理不规范,但我们认为省联社对基层业务不了解,提出的方案、建议脱离实际,两者之间的互信没有很好建立起来。”某省会城市农商行行长对界面新闻记者表示。

新一轮农信体系改革也将理顺治理机制作为重点。总体来看,其特点主要有二:一是省联社去行政化,成立省级农商联合银行或全省统一的法人银行;二是将股权关系调整为自上而下。

其中,辽宁、海南、河南、吉林、新疆、内蒙古六省份采取全省统一法人银行模式。在这一模式下,省财政或省级国企发起成立省级农商行,吸收合并省联社及下属农商行,下属市县农商行转为省级农商行的分支机构。

山西、四川、广西、江苏、江西、贵州六省份采取“上参下”的联合银行模式。该模式以省联社为基础,由省财政或省级国企出资发起设立省级农商联合银行,省级农商联合银行再逐步入股市县农商行。在这一模式下,每个市县农商行还是独立法人机构,但省级联合银行参股甚至控股市县农商行,从公司治理层面上理顺了管理职能。

值得注意的是,省级农商行和省级农商联合银行存在本质上的不同:前者属于完全银行牌照,其他商业银行开办的业务它大多都能办理;而后者属于有限银行牌照,不办理存贷款业务,核心业务是资金业务。

这也使得省级农商行和省级农商联合银行的资产体量相差巨大。省级农商行资产规模往往达到数千亿元甚至上万亿元;而省级农商联合银行系统内资产规模也能达到上万亿元,但省级农商联合银行本身的规模只有千亿元左右。

比如浙江农商联合银行系统内资产规模达到6.79万亿元(2024年末),但同期浙江农商联合银行资产规模仅有1514亿元。

省级农商联合银行的资产负债表结构和省级农商行也大有不同:资产端,前者主要是金融投资和现金类资产,后者主要是贷款;负债端,前者主要是下属行社的存款,后者主要是公众存款。

在联合银行模式中,浙江是唯一一个继续保留下参上模式的省份。在改制前,浙江省联社注册资本1.05亿元,由下属82家农商行持股。2022年4月,浙江农商联合银行挂牌成立,成为全国深化农信社改革“第一单”。

改制后浙江农商联合银行注册资本增至50.25亿,股东依然是下属82家农商行,意味着下属行社在改制过程中对浙江农商联合银行进行了增资。

“改制前后没有实质变化,只是翻了一个牌子。”浙江农商联合银行某高管对界面新闻记者直言,“国际经验和浙江的实践都表明,小法人+大平台的模式行得通。”

公开数据显示,截至2025年6月末,浙江农商银行系统不良贷款率0.94%,拨备覆盖率432.53%。这两项指标即便和上市银行比,也是非常优秀的水平,浙江农信也被视为全国农信系统的标杆。

超高注册资本缘由

省级农商行和省级农商联合银行的不同还体现在注册资本上。

商业银行的注册资本,是银行在成立时股东承诺并投入的初始本金,决定了银行的初始规模和股东的责任底线,是银行“法律身份”的基础。

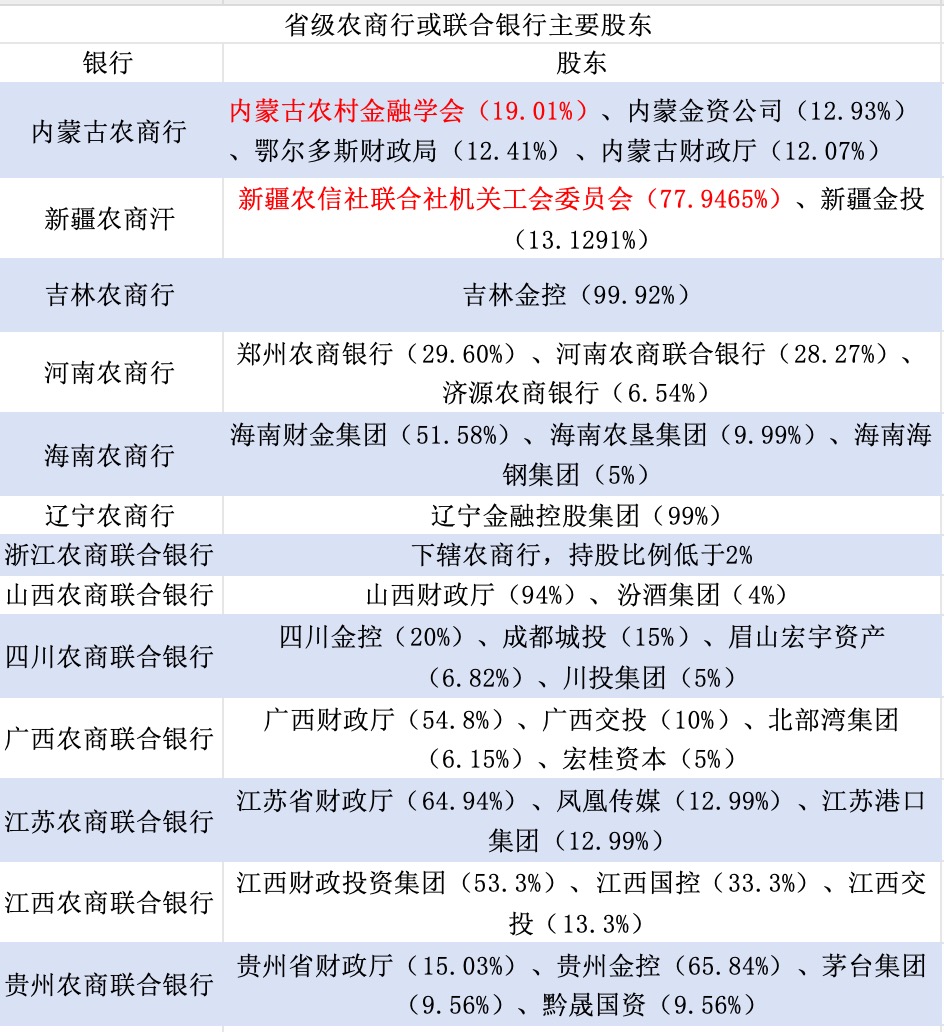

从注册资本看,新成立的省级农商行注册资本普遍较高(均在200亿元以上),其中内蒙古农商行最高达580亿元;而省级农商联合银行注册资本相对较低,大多在100亿以下。

曾刚向界面新闻记者表示,统一法人模式下,省级行直接承接全系统资产负债、风险与资本责任,必须以省级单一法人身份满足资本充足率、杠杆率、大额风险暴露等全部监管要求,注册资本需覆盖全省资产规模与风险敞口,自然量级更高。

曾刚进一步分析称,联合银行模式下,县级农商行独立法人保留,省级联合行作为管理与服务平台,主要负责科技、风控、产品、资金统筹,不直接承接全系统信贷与风险,资本压力远小于统一法人银行。

横向对比看,省级农商行的注册资本也位居银行业前列。企业预警通数据显示,按注册资本规模排名,内蒙古农商行、新疆农商行、吉林农商行、河南农商行、海南农商行、辽宁农商行分列第9、12、13、17、21、26位。

比如招商银行注册资本252.2亿,前述注册资本靠前的四家农商行注册资本已超越招商银行,其中内蒙古农商行注册资本是招商银行的两倍多,因此内蒙古农商行也被一些市场人士称为“巨无霸银行”。

但需要注意,包括内蒙古农商行在内的省级农商行之所以需要超高的注册资本,恰恰是因为历史包袱沉重,导致资本金不足。如果不通过大规模注资,将无法满足资本充足率等监管要求。

这里的“资本”不是指注册资本,而是指核心一级资本,核心一级资本是银行抵御风险的“家底”,不仅包含注册资本,更涵盖了历年累积的利润等实实在在的自有资本,是衡量银行稳健性的关键所在。

以招商银行为例,截至2025年6月末招商银行核心一级资本净额超1万亿,注册资本仅占2%,留存收益、未分配利润等占比在90%以上,由此注册资本252亿的招商银行资产规模超过12万亿。

而内蒙古农商行核心一级资本主要由注册资本组成,其580亿元注册资本金对应的总资产不到1万亿。

“农信系统长期‘小散弱’,部分县域机构不良率高、资本缺口大、历年亏损挂账未消化,改制时需集中处置不良、补足资本。”曾刚对界面新闻记者表示,“高注册资本本质是一次性注入核心一级资本,用于核销不良、补充拨备、使资本充足率达标,避免风险在合并后集中暴露,这是改制获批的前提,也是与历史包袱较轻的股份行的核心差异。”

“奇特”的大股东

那么这么高的注册资本金来自哪里?

界面新闻记者根据企业预警通整理发现,不论是省级农商行还是省级联合银行,它们的股东大多是省级财政和省级国企,其中地方政府专项债是重要资金来源,主要通过省金控公司注入。

如去年7月吉林省发行260亿支持中小银行发展专项债券,募集资金由吉林省财政厅划至吉林金控集团,再由吉林金控集团入股吉林农商行。再加上此前已注入吉林农信系统的86亿,吉林金控集团共通过专项债向吉林农信注资346亿元,占吉林农商行注册资本的99.92%。

在省级农商行的股权中,还有一些“奇特”的大股东出现。比如内蒙古农商行的第一大股东是内蒙古自治区农村金融学会,其持有内蒙古农商行19.01%的股份。

工商登记信息显示,内蒙古自治区农村金融学会成立于2016年,业务范围为“理论研究,编辑出版刊物,经验交流,组织会员开展金融理论和专业知识、技能培训及为会员提供相关服务”,注册资金5万,注册地址和内蒙古农商行相同。

那么,内蒙古自治区农村金融学会上百亿的注资资金又来自于哪里?

界面新闻记者了解到,内蒙古自治区农村金融学会仅仅是代为登记主体,实质上并没有入股,也不享有股东权益。该机构的股份是代原基层农信社的自然人股东登记,股东权益仍由相关自然人享有。

监管部门的批复也有印证。内蒙古金融监管局关于内蒙古农商行开业的批复显示,内蒙古自然人股东2.77万户、持有股本110.28亿股,占股本总额的19.01%。这一自然人持股数、持有股本占比均和内蒙古自治区农村金融学会一致。

新疆农商行的情况预计和内蒙古农商行类似。新疆农商行的第一大股东是新疆维吾尔自治区农村信用社联合社机关工会委员会,其持有新疆农商行77.95%的股份。该委员会成立于2008年,注册资本为194.18万元,注册地址也与新疆农商行一致。

上述现象与农信社的历史沿革有关。农信社的全称是农村信用合作社,最初由农民、农村个体工商户等自愿入股设立。后在改制为市县农商行时,这些原始股金被转化为自然人股东权益。如今,随着全省统一法人银行的组建,这些自然人股东转而成为省级农商行的股东,只是各地农商行在实际处理股权关系时的具体方式存在差异。

比如辽宁农商行个人股东可直接通过工商信息看到。工商信息显示,辽宁省农商行共有172户股东,其中大股东为辽宁金控集团,持有99%的股份,第二大、第三大股东也是法人股东,合计持股0.84%,剩余股份由169位自然人持有。

海南农商行2024年年报显示,自然人持有海南农商行20.58%的股份,其中职工自然人持股3.07%。

图片来源:界面图库

界面新闻记者 |

界面新闻编辑 | 王姝

新一轮农信体系改革正在持续推进。截至今年2月,全国已有6个省份组建全省统一法人的农商行,7个省份组建省级农商联合银行,其余省份大多也已明确改革路径。

与此同时,公司治理层面的结构性变化也随之显现。一个突出的现象是,全省统一法人的农商行注册资本普遍较高,甚至高于全国展业的股份行,如内蒙古农商行注册资本580亿元,是招商银行的两倍多。

“省级农信系统资产普遍万亿级,按资本充足率监管要求,核心一级资本需与风险加权资产匹配。”上海金融与发展实验室首席专家、主任曾刚对界面新闻记者表示,“统一法人后,省级行作为单一法人,资本不能再由县级机构分散承担,必须集中足额实缴注册资本,满足资本充足率、杠杆率、大额风险暴露等硬约束,同时为后续信贷投放、业务扩张预留资本空间。”

值得注意的是,伴随着改革推进,市场上“万亿农商行涌现”的说法渐起,但这一表述并不严谨。因为在省级农商联合银行模式下,下属市县农商行仍为独立法人,其资产不并入省级农商联合银行报表。实际上,省级农商联合银行的资产规模只有千亿左右。

此外,省级农商行、省级农商联合银行在组建时引入了省财政、省金控等股东,但一些“奇怪”的主体也成为省级农商行的大股东。比如内蒙古农商行、新疆农商行的第一大股东分别是内蒙古自治区农村金融学会、新疆维吾尔自治区农村信用社联合社机关工会委员会,这又是何原因?

联合银行≠万亿银行

2003年,国务院印发《深化农村信用社改革试点方案》,提出以法人为单位改革农信社产权制度,由此产生了不同产权形式的市县小法人。与此同时,各省成立省联社,承担对市县小法人的管理职能。

从公司治理上看,市县法人农信机构参股省联社,股权关系自下而上,而省联社又反过来管理自己股东(市县法人),由此衍生出一系列问题,业内也将这种治理模式戏称为“花钱买个爹”。

“从过往我们和省联社打交道的经验看,省联社认为市县联社管理不规范,但我们认为省联社对基层业务不了解,提出的方案、建议脱离实际,两者之间的互信没有很好建立起来。”某省会城市农商行行长对界面新闻记者表示。

新一轮农信体系改革也将理顺治理机制作为重点。总体来看,其特点主要有二:一是省联社去行政化,成立省级农商联合银行或全省统一的法人银行;二是将股权关系调整为自上而下。

其中,辽宁、海南、河南、吉林、新疆、内蒙古六省份采取全省统一法人银行模式。在这一模式下,省财政或省级国企发起成立省级农商行,吸收合并省联社及下属农商行,下属市县农商行转为省级农商行的分支机构。

山西、四川、广西、江苏、江西、贵州六省份采取“上参下”的联合银行模式。该模式以省联社为基础,由省财政或省级国企出资发起设立省级农商联合银行,省级农商联合银行再逐步入股市县农商行。在这一模式下,每个市县农商行还是独立法人机构,但省级联合银行参股甚至控股市县农商行,从公司治理层面上理顺了管理职能。

值得注意的是,省级农商行和省级农商联合银行存在本质上的不同:前者属于完全银行牌照,其他商业银行开办的业务它大多都能办理;而后者属于有限银行牌照,不办理存贷款业务,核心业务是资金业务。

这也使得省级农商行和省级农商联合银行的资产体量相差巨大。省级农商行资产规模往往达到数千亿元甚至上万亿元;而省级农商联合银行系统内资产规模也能达到上万亿元,但省级农商联合银行本身的规模只有千亿元左右。

比如浙江农商联合银行系统内资产规模达到6.79万亿元(2024年末),但同期浙江农商联合银行资产规模仅有1514亿元。

省级农商联合银行的资产负债表结构和省级农商行也大有不同:资产端,前者主要是金融投资和现金类资产,后者主要是贷款;负债端,前者主要是下属行社的存款,后者主要是公众存款。

在联合银行模式中,浙江是唯一一个继续保留下参上模式的省份。在改制前,浙江省联社注册资本1.05亿元,由下属82家农商行持股。2022年4月,浙江农商联合银行挂牌成立,成为全国深化农信社改革“第一单”。

改制后浙江农商联合银行注册资本增至50.25亿,股东依然是下属82家农商行,意味着下属行社在改制过程中对浙江农商联合银行进行了增资。

“改制前后没有实质变化,只是翻了一个牌子。”浙江农商联合银行某高管对界面新闻记者直言,“国际经验和浙江的实践都表明,小法人+大平台的模式行得通。”

公开数据显示,截至2025年6月末,浙江农商银行系统不良贷款率0.94%,拨备覆盖率432.53%。这两项指标即便和上市银行比,也是非常优秀的水平,浙江农信也被视为全国农信系统的标杆。

超高注册资本缘由

省级农商行和省级农商联合银行的不同还体现在注册资本上。

商业银行的注册资本,是银行在成立时股东承诺并投入的初始本金,决定了银行的初始规模和股东的责任底线,是银行“法律身份”的基础。

从注册资本看,新成立的省级农商行注册资本普遍较高(均在200亿元以上),其中内蒙古农商行最高达580亿元;而省级农商联合银行注册资本相对较低,大多在100亿以下。

曾刚向界面新闻记者表示,统一法人模式下,省级行直接承接全系统资产负债、风险与资本责任,必须以省级单一法人身份满足资本充足率、杠杆率、大额风险暴露等全部监管要求,注册资本需覆盖全省资产规模与风险敞口,自然量级更高。

曾刚进一步分析称,联合银行模式下,县级农商行独立法人保留,省级联合行作为管理与服务平台,主要负责科技、风控、产品、资金统筹,不直接承接全系统信贷与风险,资本压力远小于统一法人银行。

横向对比看,省级农商行的注册资本也位居银行业前列。企业预警通数据显示,按注册资本规模排名,内蒙古农商行、新疆农商行、吉林农商行、河南农商行、海南农商行、辽宁农商行分列第9、12、13、17、21、26位。

比如招商银行注册资本252.2亿,前述注册资本靠前的四家农商行注册资本已超越招商银行,其中内蒙古农商行注册资本是招商银行的两倍多,因此内蒙古农商行也被一些市场人士称为“巨无霸银行”。

但需要注意,包括内蒙古农商行在内的省级农商行之所以需要超高的注册资本,恰恰是因为历史包袱沉重,导致资本金不足。如果不通过大规模注资,将无法满足资本充足率等监管要求。

这里的“资本”不是指注册资本,而是指核心一级资本,核心一级资本是银行抵御风险的“家底”,不仅包含注册资本,更涵盖了历年累积的利润等实实在在的自有资本,是衡量银行稳健性的关键所在。

以招商银行为例,截至2025年6月末招商银行核心一级资本净额超1万亿,注册资本仅占2%,留存收益、未分配利润等占比在90%以上,由此注册资本252亿的招商银行资产规模超过12万亿。

而内蒙古农商行核心一级资本主要由注册资本组成,其580亿元注册资本金对应的总资产不到1万亿。

“农信系统长期‘小散弱’,部分县域机构不良率高、资本缺口大、历年亏损挂账未消化,改制时需集中处置不良、补足资本。”曾刚对界面新闻记者表示,“高注册资本本质是一次性注入核心一级资本,用于核销不良、补充拨备、使资本充足率达标,避免风险在合并后集中暴露,这是改制获批的前提,也是与历史包袱较轻的股份行的核心差异。”

“奇特”的大股东

那么这么高的注册资本金来自哪里?

界面新闻记者根据企业预警通整理发现,不论是省级农商行还是省级联合银行,它们的股东大多是省级财政和省级国企,其中地方政府专项债是重要资金来源,主要通过省金控公司注入。

如去年7月吉林省发行260亿支持中小银行发展专项债券,募集资金由吉林省财政厅划至吉林金控集团,再由吉林金控集团入股吉林农商行。再加上此前已注入吉林农信系统的86亿,吉林金控集团共通过专项债向吉林农信注资346亿元,占吉林农商行注册资本的99.92%。

在省级农商行的股权中,还有一些“奇特”的大股东出现。比如内蒙古农商行的第一大股东是内蒙古自治区农村金融学会,其持有内蒙古农商行19.01%的股份。

工商登记信息显示,内蒙古自治区农村金融学会成立于2016年,业务范围为“理论研究,编辑出版刊物,经验交流,组织会员开展金融理论和专业知识、技能培训及为会员提供相关服务”,注册资金5万,注册地址和内蒙古农商行相同。

那么,内蒙古自治区农村金融学会上百亿的注资资金又来自于哪里?

界面新闻记者了解到,内蒙古自治区农村金融学会仅仅是代为登记主体,实质上并没有入股,也不享有股东权益。该机构的股份是代原基层农信社的自然人股东登记,股东权益仍由相关自然人享有。

监管部门的批复也有印证。内蒙古金融监管局关于内蒙古农商行开业的批复显示,内蒙古自然人股东2.77万户、持有股本110.28亿股,占股本总额的19.01%。这一自然人持股数、持有股本占比均和内蒙古自治区农村金融学会一致。

新疆农商行的情况预计和内蒙古农商行类似。新疆农商行的第一大股东是新疆维吾尔自治区农村信用社联合社机关工会委员会,其持有新疆农商行77.95%的股份。该委员会成立于2008年,注册资本为194.18万元,注册地址也与新疆农商行一致。

上述现象与农信社的历史沿革有关。农信社的全称是农村信用合作社,最初由农民、农村个体工商户等自愿入股设立。后在改制为市县农商行时,这些原始股金被转化为自然人股东权益。如今,随着全省统一法人银行的组建,这些自然人股东转而成为省级农商行的股东,只是各地农商行在实际处理股权关系时的具体方式存在差异。

比如辽宁农商行个人股东可直接通过工商信息看到。工商信息显示,辽宁省农商行共有172户股东,其中大股东为辽宁金控集团,持有99%的股份,第二大、第三大股东也是法人股东,合计持股0.84%,剩余股份由169位自然人持有。

海南农商行2024年年报显示,自然人持有海南农商行20.58%的股份,其中职工自然人持股3.07%。